源头:川阅各人宏不雅开云(中国专属) 官方网站 登录入口 作家:陶川 钟渝梅 四季度5.4%的增速,靠的是什么?“以旧换新”战术下的耗尽,发挥“定海神针”作用的制造业,眷注高潮的股市,均对四季度5.4%的增速起了不小的拉行为用。但这些可能无法勾画出2024年经济的“全貌”,全年5%的增速得益实属不易,这背后讲明的是旧动能矛盾、新动能崛起的故事。 回归全年,出口、传统投资与商品耗尽成为了2024年经济的三块拼图。但这背后既有机遇,也有风险: 出口方面,好意思朴直式加征关税前的“抢跑”,带动了20

源头:川阅各人宏不雅开云(中国专属) 官方网站 登录入口

作家:陶川 钟渝梅

四季度5.4%的增速,靠的是什么?“以旧换新”战术下的耗尽,发挥“定海神针”作用的制造业,眷注高潮的股市,均对四季度5.4%的增速起了不小的拉行为用。但这些可能无法勾画出2024年经济的“全貌”,全年5%的增速得益实属不易,这背后讲明的是旧动能矛盾、新动能崛起的故事。

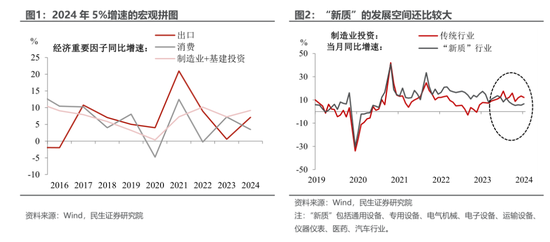

回归全年,出口、传统投资与商品耗尽成为了2024年经济的三块拼图。但这背后既有机遇,也有风险:

出口方面,好意思朴直式加征关税前的“抢跑”,带动了2024年出口增速的上升,但后续国外风险的加重会为出口施压。

传统投资方面,计划到地产投资拐点未现,制造业和广义基建成为经济的架海金梁。不外债务驱动传统投资增长的模样还是成为已往时,产业焕新亟需进一步加速。

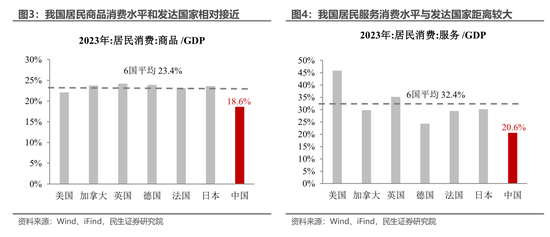

耗尽方面,比起就业耗尽,拉动耗尽增长的身分更在于商品耗尽,这也给改日耗尽留住了更多的思象空间,耗尽结构的优化、以及财政抵耗尽的助力,齐将成为2025年的重中之重。

2025年:“新质”和“民生”是两大看点。2025年,“新质”的标的仍将不竭,不外增量战术更在于财政奈何“惠民生、提耗尽”。投资方面,由于现时“新质”行业仍无法彻底取代传统行业,因此“新质坐褥力”的发展有望加速,成为拉动经济增长的新动能。耗尽方面,拉开我国与异国耗尽差距的中枢在于就业耗尽,在商品耗尽趋于填塞之际,进一步支握文旅、扩大养老托育等就业耗尽或将成为2025年“5%”增速的另一大看点。

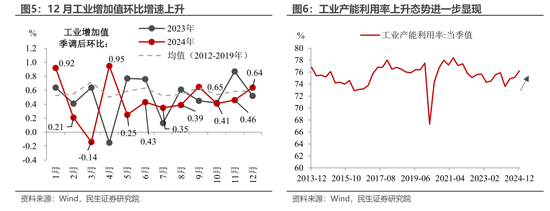

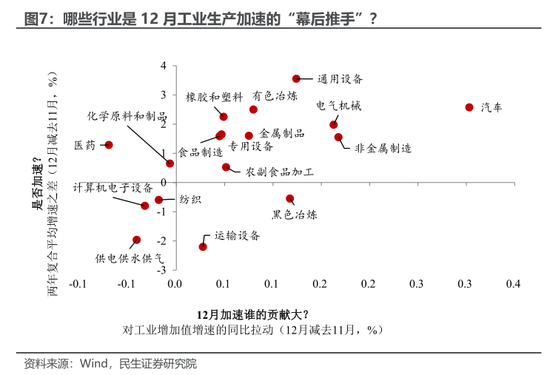

工业:年前开工力度不减。12月工业加多值环比增速从0.46%升至0.64%、同比增速从5.4%升至6.2%,不管从环比如故同比,工业坐褥均表泄漏加速态势,背后主要由汽车、电气机械、非金属制造、通用开发等板块所拉动。

比起工业坐褥的加速,产能诓骗率的抬升更值得关注。四季度产能诓骗率从此前的75.1%进一步升至76.2%,近几个月坐褥程度加速、但产能诓骗率不减反增,阐发前期产能多余问题启动慢慢确立,接下来厂商坐褥意愿也会随之改善。

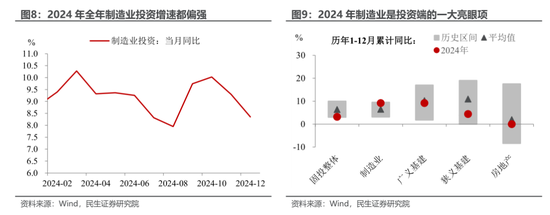

制造业:投资端的架海金梁。诚然12月制造业投资增速略有下滑,但纵不雅2024年全年来看,制造业当月同比增速一直保握在8%-10%隔邻,是全年当之无愧的亮眼项。

与更依靠中央投资的基建、以及拐点未现的房地产比拟,制造业成为2024年投资端的最大亮点。不外,2024年制造业传统限制的投资增势比“新质”限制愈加显豁,阐发现时逆周期鼎新的重负仍是落在传统产业肩上,“新质坐褥力”的成漫空间还很大。奈何加速率过新旧动能辗转的阵痛期,将成为2025年制造业端的一大关注点。

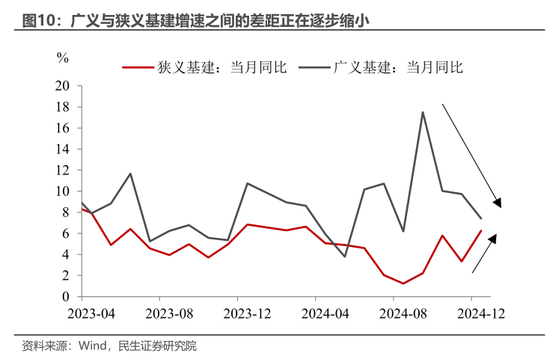

基建:广义与狭义基建增速差距渐小。2024年以来基建端握续存在广义与狭义基建增速分化的表象,但笔据12月最新的数据来看,两者之间的差距正在慢慢收缩。这阐发中央投资拉行为用慢慢减小的同期,基建本身的情况出现小幅旯旮改善。

料想2025年基建不会太强,也不会太弱。不会太强,是因为现时大多财政资源已从基建滚动到化债、耗尽等限制,比如新增专项债启动用于化债,比如超永远特异国债加大对“两新”的支握力度。不会太弱,是因为以中央投资为主导的公用行状板块依旧会对基建酿成有劲撑握,特异国债支握的“两重”投资也将为基建“充电”。

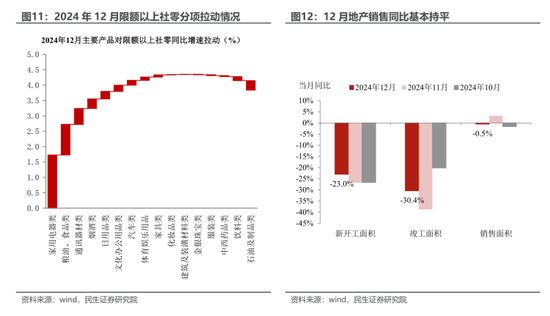

耗尽:“以旧换新”的含量颇高。12月社零走出了电商促销的错位效应,其增速基本妥当预期。分结构来看,家用电器、通信器材、日用品等“以旧换新”相干神气依旧是拉动社零增长的重要神气,而油价回落株连石油用品零卖。同期计划到2025年春节期间相对较早,节前耗尽旺季也可能对12月耗尽酿成撑握。料想2025年,延续“以旧换新”正反馈的同期,对文旅、养老、托育等就业耗尽的提振或将是另一战术重点。

地产:投资偏弱、销售回暖的态势延续。12月开工与达成面积同比降幅依旧权臣,地产端的亮点仍在于销售房价的回暖。现时房价回暖已握续三个月之久,这在一定程度上响应了住户预期实在立。但思要信得过改善销售与达成的分化场面并非易事,战术的加码有待延续。

风险领导:改日战术不足预期;国内经济时事变化超预期;出口变动超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王若云 开云(中国专属) 官方网站 登录入口